全球芯片荒:科技发展与垄断生产力的必然矛盾

图片来源@视觉中国

文丨芯锂话

“芯片荒”有多严重?中日美欧等四个主要汽车市场的9月销量同比下降26%。

在这场危机面前,人类显得那样弱小无力,已经有很多学者站出来表示“芯片荒”可能仍将持续很长时间,短期内我们将不得不继续忍受这样的局面。

究竟全球“芯片”为何突然之间不够用了呢?追根溯源,这完全是由于供需失衡所造成的。

供给端,欧美企业几乎垄断了整个芯片产业链,通过技术封锁、客户绑定,来压制中国芯片企业的发展。中国几乎是世界上芯片应用量最高的国家,但国产替代率却仅为个位数,其中的苦涩无需多言。

在原本的产业格局中,各链条有序发展,是并不存在“缺芯”这件事的。然而,随着全球疫情爆发,美国遭遇特大寒潮,日本瑞萨电子惨遭大火,全球“封测重镇”马来西亚疫情反弹,全球芯片产能释放遇到了极大的考验。

需求端,新能源汽车迅猛推进,一辆汽车中电子产品的比例显著增加,促使全球芯片的应用量被前所未有的放大。再加上物联网、光伏能产业的发展,进一步放大对芯片的需求。

一边是需求爆发,另一边是产能受制,“缺芯”的到来实属必然。

本质而言,缺芯是因为全球科技发展与垄断生产力之间存在无法调和的矛盾。欧美国家对于“芯片”技术的保护,是造成这场危机的根本所在。

解决“芯片危机”,需要的不是口号,而是切实的产能提升。纵观全世界,中国无疑是解决芯片生产的最优之选。

由此来看,这场“芯片荒”极有可能加速中国芯片厂商的追赶速度,有利于在中国芯片企业全球市场站稳脚跟。

01、新能源带来的改变尽管疫情、暴雪和火灾削弱了全球芯片的产能,但“缺芯”的更核心因素依然还是因为需求端的突然释放。

2020年,全球新能源汽车渗透率仅为3.7%,但今年上半年这一数据飙升至6%,提升了2.3个百分点。具体来看,2021H1全球新能源汽车累计销量达241万辆,较去年同期增长170%。虽然这其中有去年疫情导致基数较低的因素,但新能源汽车销量的增长却是实打实的。

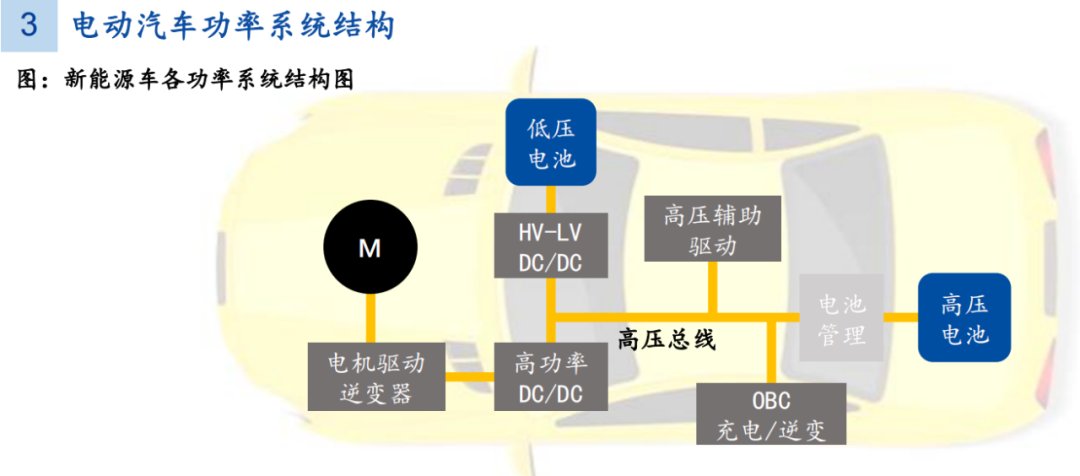

众所周知,新能源汽车与传统汽车的最大不同就在于动力方式,差异于燃油系统,新能源汽车用三电系统来提供动力。所谓三电系统指的是由电池、电机、电控所组成的系统。

来源:NE研究院,英飞凌季报,国元证券研究中心

三电系统带来的最大改变就是车规半导体数量显著增加。长远来看,电动化、自动化、数字化三大方向促使新能源汽车的成本结构发生了本质变化。

现阶段,新能源汽车对于芯片的需求主要是由电气化所催生。

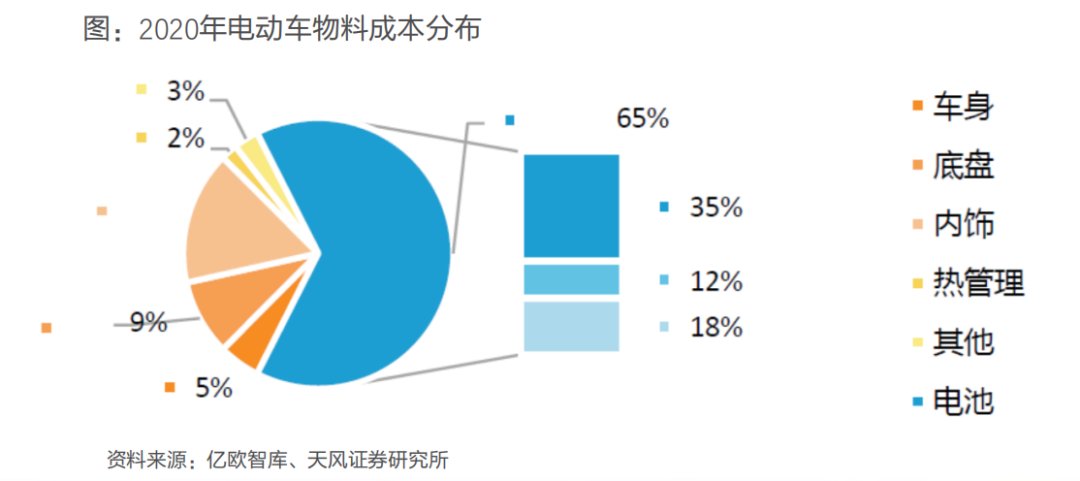

传统汽车中,燃油发动机约占汽车总成本的30%,是占比最高的;同样的在新能源汽车中,电控系统也是成本占比最高的部分,仅电池一项达到汽车总成本的35%,电机、电控占剩余的30%成本。

电池系统控制化学能转化为电能;电机系统在接受电能后将其转化为动能,驱使汽车前行;电控系统则是电机的控制器,由逆变器和控制器两部分组成,逆变器负责将直流电转化为交流电,控制器则是通过控制变频器频率的升降来实现加速和减速的功能。

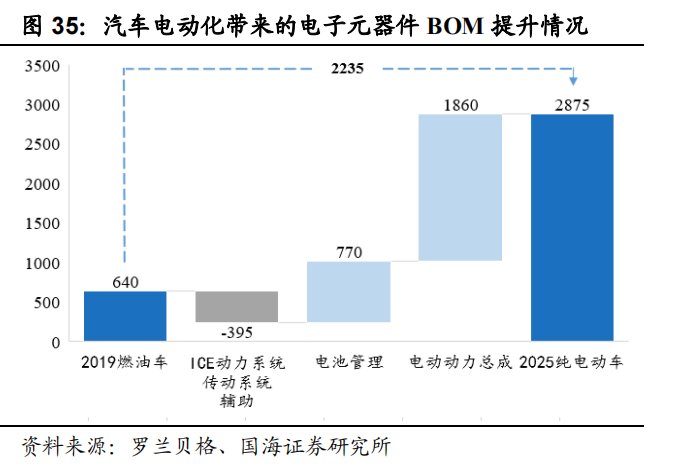

整个三电系统中,涉及到多次电能转换,就需要通过大量的功率半导体来实现。据国际咨询机构罗兰贝格测算,动力系统的改变将会让汽车中电子元器件的需求量猛增3.5倍,由640美元单辆提升至2875美元。

具体来看,虽然内燃机被更替,汽车将减少395美元的电子元器件,但电池控制和电动力总成却分别增加770美元和1860美元的电子元件成本。

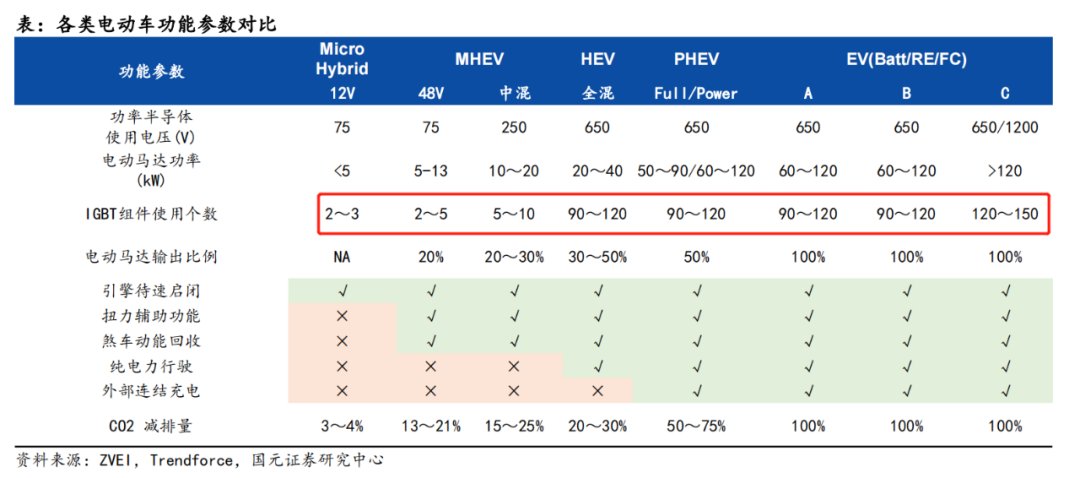

纵观全局,IGBT和MOSFET等功率器件的需求量随着车辆电动化的进程而显著增加。对于电动化很低的微混汽车而言,IGBT组件的个数仅为2-3个,而随着电动化程度的加深,马达功率在120kW以上的电动车IGBT组件的个数可能达到150个。

这还仅仅是电力系统带来的车规半导体数量增长,在汽车自动化和智能化风潮下,雷达系统、传感系统、计算系统芯片的需求量都将有所提升。

在燃油车上,车规半导体应用数量很少,当时的汽车的差异主要在油耗与质量上。而随着科技的发展,汽车已然摆脱了单纯运载工具的命运,而成为移动出行大生态中的核心一环。